솜 @_tobeamn

2026년 목표 = 순자산 4.5억 달성✨ 백만장자되기 Joined March 2022-

Tweets9

-

Followers26

-

Following18

-

Likes8

S&P500은 TIGER 나스닥100은 KODEX로 투자해야하는이유 운용사는 통일할 필요가 없다. 가장 유리한 상품을 고르면 된다. S&P500은 TIGER가 답이다. 순자산 20조원 (국내최대) 하루 거래량 2,700만주 모으기 쉽고, 체결은 빠르고, 규모는 압도적이다. 수수료가 저렴한 것은 덤 나스닥100은 KODEX가 더 낫다 주당 2만~3만원대이기 때문이다. TIGER 나스닥100은 주당 약 20만원 매달 10만원 투자한다고 가정하면 TIGER는 모아갈 방법이 없다. KODEX는 저렴한 주당단가로 모아가기 좋고 수수료도 저렴 장기투자는 화려한 선택이 아니다. 잘 체결되고, 잘모여, 잘 쌓이면 된다. 그래서 다시한번 결론 S&P500은 TIGER 나스닥100은 KODEX

이제 좀 매매 차익실현은 어느정도했고 슬슬 배당주 모우고 싶으면, 삼성전자우 현대차2우B 미래에셋증권2우B 삼성화재우 한화3우B 한국금융지주우 차트가 진입하기에 모양새가 괜찮음.

내년부터 병목 아닌 게 없음. 여기서 텐버거 나올 것

자 시장이 어수선 할때 할건 뭐다?? 주가창 보고 있을게 아니라 공부하고 다음 자금은 어디로갈까 고민하는것임 커먼~! 한장으로 끝내는, "AI 인프라 순환" [ 9개의 섹터 ] 1. 연산 "GPU·가속기(순환의 진원지,공장의 일꾼들)" 2. 메모리 "HBM(일꾼 옆의 초고속 작업대)" 3. 네오클라우드 "GPU 임대업" 4. 인터커넥트·네트워킹 "GPU를 묶는 레이어 (일꾼들 묶기, 사내 통신망)" 5. 광통신 "옵틱스·트랜시버(공장 단지 간 고속도로)" 6. 전력 "발전·전력생산(발전소)" 7. 전력기기·전력화 "전기 배달·분배(송배전 장비)" 8. 냉각·열관리 "기계 식히기(소방수)" 9. 건설·부지·데이터센터 REIT "공장 짓고 땅 대주기(토대)" 1. 연산 "GPU·가속기(순환의 진원지,공장의 일꾼들)" 모든 게 여기서 시작됨 엔비디아가 기침하면 밸류체인 전체가 감기 걸리는 구조 쉬운설명 : 공장에서 실제로 일하는 일꾼들임 AI 학습·추론이라는 계산 노동을 직접 수행하는 두뇌 모든 수요가 여기서 출발하고, 나머지 8개 섹터는 전부 이 일꾼들을 더 많이, 더 빨리 굴리기 위해 존재함 🔸NVIDIA (NVDA) 단순히 칩만 파는 하드웨어 회사가 아니라, 전 세계 AI 개발자들이 초기에 코딩을 배울 때부터 쓰는 소프트웨어 플랫폼 'CUDA'의 독점 공급자 개발자들이 이미 이 생태계에 손이 익어버려서 다른 회사 칩으로 바꾸려면 집을 새로 지어야 하는 수준의 종속성(Lock-in)을 만들어냈음 최근에는 칩을 넘어 서버 랙 전체를 하나의 거대한 슈퍼컴퓨터 형태로 설계해 통째로 파는 전략을 취하고 있음 🔸Broadcom (AVGO) 빅테크(구글, 메타 등)가 "엔비디아 칩은 너무 비싸고 구하기 힘드니, 우리 서비스에 딱 맞춘 자체 칩을 만들래"라고 할 때 찾는 최고의 대안 칩의 핵심 두뇌 격인 지식재산권(IP)과 데이터를 초고속으로 전송하는 기술(SerDes)을 쥐고 있어서, 고객의 입맛대로 맞춤형 칩(ASIC)을 설계해 주는 독보적인 능력을 갖추고 있음 🔸AMD (AMD) 하드웨어 스펙 자체는 엔비디아의 최신 제품과 비벼볼 만할 정도로 칩을 잘 만듦 ADM의 전략은 '오픈소스와 가성비' 엔비디아의 폐쇄적인 소프트웨어 장벽을 깨기 위해, 누구나 자유롭게 개발에 참여할 수 있는 오픈소스 소프트웨어(ROCm) 생태계를 밀면서 틈새를 파고들고 있음 🔸Marvell (MRVL) 브로드컴과 유사하게 맞춤형 칩을 설계해 주기도 하지만, 특히 '데이터 이동의 달인' 임 AI 공장 내부에서 일꾼들이 계산한 엄청난 양의 데이터를 저장장치나 통신망으로 손실 없이 빠르게 전달하는 컨트롤러 칩과 광신호 처리 칩에 특화되어 있음 최근 젠슨황이 다음 1조달러클럽 기대주라고 해서 폭등중 🔸TSMC (TSM) 앞서 말한 모든 천재 설계자들이 설계도면을 들고 줄을 서야 하는 지구상 최고,최대의 초정밀 제조 공장임 단순히 미세한 회로를 그리는 것을 넘어, 성능이 다른 여러 칩(GPU, HBM 등)을 하나의 칩처럼 정밀하게 포장해 붙이는 '첨단 패키징(CoWoS)' 기술력에서 독점적 지위를 누리고 있음 2. 메모리 "HBM(일꾼 옆의 초고속 작업대)" 쉬운설명 : 일꾼(GPU) 바로 옆에 붙은 초고속 작업대임 계산할 데이터를 펼쳐놓는 공간인데, 일꾼이 빨라질수록 작업대도 넓고 빨라야 해서 GPU에 거의 한 몸처럼 붙어 다님 🔸SK하이닉스 (000660) 엔비디아의 가장 든든한 메모리 파트너 칩을 쌓아 올릴 때 액체 형태의 보호재를 주입해 굳히는 기술(MR-MUF)을 먼저 완성해서, 열을 잘 식히고 불량률이 낮은 HBM을 가장 안정적으로 대량 생산하는 궤도에 올랐음 🔸삼성전자 (005930) 메모리 개발, 칩 제조(파운드리), 그리고 최종 포장(패키징)까지 원스톱으로 한 집에서 다 해결할 수 있는 전 세계 유일의 종합 반도체 기업 비록 HBM 시장 초기 진입은 늦었지만, 공급망 전체를 쥐고 흔들 수 있는 덩치와 자본력을 갖추고 있음 🔸마이크론 (MU) 미국에 본사를 둔 유일한 메모리 대기업이라는 '지정학적 버프'가 가장 큰 무기 미국 정부의 전폭적인 지원을 받으며, 기술적으로는 전력 소모를 획기적으로 줄인 최신 세대 HBM 시장에 공격적으로 진입해 판도를 바꾸려 하고 있음 🔸한미반도체 (042700) HBM을 만들려면 D램을 아파트처럼 수직으로 정밀하게 쌓아 올려야 하는데, 이때 열과 압력으로 칩을 단단히 붙여주는 'TC 본더'라는 핵심 장비를 독점적으로 공급 일꾼들의 작업대를 만드는 필수 공구 제작자인 셈 SK하이닉스 의존도가 높아 고객사 사정에 민감하긴 함 3. 네오클라우드 "GPU 임대업" 쉬운설명 : 비싼 일꾼(GPU)을 직접 사기 부담스러운 곳에 시간 단위로 빌려주는 임대업자 AI 랩이나 빅테크가 자기 용량을 넘어선 수요를 여기로 흘려보냄 가장 폭발적으로 성장하지만 빚으로 일꾼을 사서 빌려주는 구조라 가장 취약한 섹터이기도 함 🔸CoreWeave (CRWV) 스타트업이지만 NVIDIA 최고경영진의 두터운 신임을 받아 귀한 GPU 물량을 최우선으로 배정받는 특혜를 누림 이를 바탕으로 대기업보다 훨씬 빠르게 AI 학습용 클러스터를 구축해 시장을 선점했음 🔸Nebius (NBIS) 유럽 시장을 기반으로 활동하며, 단순히 GPU 기계만 빌려주는 게 아니라 AI 개발자들이 곧바로 코딩하고 모델을 돌릴 수 있도록 소프트웨어 환경까지 통째로 패키징해서 빌려주는 '풀스택 AI 플랫폼'을 지향함 🔸IREN (IREN) / Applied Digital (APLD) / Cipher Mining (CIFR) 이 세 회사는 과거 비트코인을 채굴하던 곳들임 채굴 공장을 돌리느라 이미 '막대한 전력 계약'과 '대규모 냉각 시설을 갖춘 부지'를 확보해 뒀다는 게 엄청난 무기 이제 채굴기 대신 GPU 서버를 채워 넣으면서 AI 인프라 기업으로 완전히 체질을 바꾸고 있음 리스크: 잔존하는 채굴 사업, 주식 희석 4. 인터커넥트·네트워킹 "GPU를 묶는 레이어(일꾼들 묶기, 사내 통신망)" 쉬운설명 : 일꾼이 수만 명이 되면 혼자 일하는 게 아니라 한 팀처럼 움직여야 함 그 일꾼들끼리 데이터를 주고받는 사내 통신망임 GPU가 아무리 빨라도 서로 못 붙으면 놀고 있는 시간이 생겨서, 클러스터가 커질수록 이 연결이 병목으로 떠오름 🔸Astera Labs (ALAB) 메인보드 안에서 CPU, GPU, 메모리가 서로 데이터를 주고받을 때, 거리가 조금만 멀어져도 신호가 흐려지거나 막히는 병목이 생김 이 회사는 그 신호를 증폭시키고 길을 뚫어주는 전용 칩(리타이머)을 만들어 빅테크 서버 랙마다 필수적으로 들어가고 있음 🔸Arista Networks (ANET) 수만 대의 서버를 하나로 묶는 대규모 데이터센터 네트워크의 강자 원래 AI 네트워크는 엔비디아가 주도하는 '인피니밴드'라는 폐쇄적 기술이 꽉 잡고 있었는데, 아리스타는 기존 표준인 '이더넷' 기술을 대폭 개량해 빅테크들이 엔비디아에 종속되지 않도록 대안을 제시하고 있음 🔸Credo (CRDO) 서버 랙 내부에서 짧은 거리를 연결할 때, 일반 구리선은 굵고 무거워서 데이터가 막힘 이 회사는 구리선 사이에 특수 칩을 박아 얇고 가벼우면서도 엄청나게 빠른 속도로 데이터를 나르는 '액티브 전기 케이블(AEC)' 시장을 개척했음 🔸Marvell(MRVL): (네트워킹·인터커넥트에도 걸침) 🔸Broadcom(AVGO): (스위치 칩 최강자) 5. 광통신 "옵틱스·트랜시버(공장 단지 간 고속도로)" 쉬운설명 : 사내 통신망(구리선)은 거리가 멀어지면 신호가 죽음 그래서 랙과 랙, 건물과 건물 사이는 빛(광)으로 신호를 보냄 공장 단지를 잇는 초고속 광케이블 고속도로라고 보면 됨 데이터 전송량이 폭증하면서 2026년 가장 뜨거웠던 섹터임 🔸Coherent (COHR) 광통신·산업 레이저·소재를 아우르는 수직 통합형 광학 종합 기업. 레이저 다이오드, 실리콘 포토닉스, 광학 부품(렌즈·필터·아이솔레이터)까지 in-house로 거의 모든 것을 직접 만듦 AI 데이터센터용 고속 광트랜시버뿐 아니라, 산업용 고출력 레이저, SiC 기판·에피 등 소재 사업도 강점 전력 관리(AI 서버 전력)와 광통신을 동시에 잡는 다각화된 포트폴리오가 특징 🔸Lumentum (LITE) 고속 광통신 레이저 칩에 가장 특화된 pure-play 광학 기업 특히 EML(Electro-absorption Modulated Laser) 칩에서 세계 최고 수준 점유율을 가지고 있음 Coherent보다 광통신 컴포넌트·모듈에 더 집중되어 있어, 레이저 기술 자체의 깊이가 더 깊다는 평가를 받음 🔸AAOI (AAOI) 빅테크(특히 마이크로소프트 등)의 요구에 맞춰 초고속 대역폭의 광트랜시버 제품을 발 빠르게 양산하는 능력이 탁월함 규모는 작지만 시장의 유행에 가장 민감하게 반응하는 돌격대장 스타일임 🔸Fabrinet (FN) 광학 부품은 눈에 보이지 않는 정밀도를 요구해서 조립이 극도로 어려움 이 회사는 까다로운 광통신 장비들을 대신 완벽하게 조립·생산해 주는 '광학 업계의 TSMC' 같은 존재임 주요 광통신 설계 기업들이 이 회사 공장(태국 등)에 생산을 전적으로 의존함 🔸Ciena (CIEN) 데이터센터 '내부'가 아니라, 도시와 도시, 국가와 국가 간에 떨어져 있는 데이터센터 '사이'를 잇는 초장거리 광전송 장비의 일인자 대규모 AI 데이터센터들이 지방 곳곳으로 분산될수록 가치가 올라가는 구조 6. 전력 "발전·전력생산(발전소)" 여기서부터가 진짜 물리적 병목임 쉬운설명 : 일꾼이 아무리 많아도 공장에 전기가 안 들어오면 돌릴수가 없음 이 기업들은 그 전기를 만들어 파는 발전소임 칩·서버는 돈으로 사면 되지만 전기는 발전소를 새로 짓고 송전선을 깔아야 해서 가장 늘리기 어려운 자원임 🔸Constellation Energy (CEG) 미국 최대 민간 원전 운영사로, 약 19~23GW 규모의 원전 플릿을 보유 (미국 원전의 25% 수준) 원전 + 천연가스 + 재생에너지(풍력·태양광·수력) 등 다양한 55GW 발전 용량을 운영중 AI 데이터센터 수요에 맞춰 carbon-free, 24/7 안정적 전력 공급에 집중 발전소 인접 데이터센터과 전력구매계약 모두 추진 최근 Calpine 인수 등으로 천연가스·지열 등 포트폴리오 확대 🔸Talen Energy (TLN) 원전 기반 독립 발전사 + 데이터센터 인프라 특화 기업 Susquehanna 원전(약 2.5GW, 미국 6대 원전 중 하나)을 핵심 자산으로 보유중 전체 발전 용량은 약 10.7~13GW (원전 + 천연가스·석탄 등) 아마존과 대규모 PPA 체결 데이터센터에 직접 전력 공급하는 데 강점 🔸Vistra (VST) 원전뿐만 아니라 필요할 때 가동 속도를 빠르게 올릴 수 있는 천연가스(LNG) 발전소까지 골고루 보유하고 있음 전력 수요가 갑자기 폭등할 때 유연하게 대응하면서 시장 가격 상승의 수혜를 가장 다채롭게 누리는 구조 🔸Bloom Energy (BE) 국가 송전망을 깔려면 몇 년이 걸리니, 데이터센터 부지에 천연가스 관만 연결해서 그 자리에서 곧바로 전기를 뽑아내는 '고체산화물 연료전지(SOFC)'를 만듦 전력 부족으로 발이 묶인 데이터센터들의 가려운 곳을 긁어주는 기업임 7. 전력기기·전력화 "전기 배달·분배(송배전 장비)" 쉬운설명 : 발전소에서 만든 전기를 공장까지 안전하게 실어 나르고 알맞게 나눠주는 장비들 변압기, 스위치기어, 무정전전원장치(UPS) 같은 것들임 발전(6번)이 전력 '가격'에 베팅하는 거라면, 여긴 이미 계약된 주문(백로그)이 쌓여 있어 실적 가시성이 더 높은 편임 🔸GE Vernova (GEV) 가스터빈·송배전 그리드 장비를 아우르는 종합 에너지 인프라 기업 AI 데이터센터용 on-site 발전(가스·수소 터빈) + 그리드 연결 솔루션에 강점 거대한 발전소에서 나오는 초고압 전기를 변전소까지 안전하게 보내고 제어하는 초대형 그리드(송전망) 시스템의 글로벌 지배자임 노후화된 국가 전력망 전체를 대대적으로 뜯어고칠 때 반드시 필요한 기업 🔸Eaton (ETN) 데이터센터·산업용 전력 분배·관리 장비 전문 기업 전력 관리·보호 솔루션 중심 AI 데이터센터의 grid-to-chip 전력 인프라(안정적 공급·배분·백업)에 특화. 최근 냉각 사업 확대(인수) 전기 제품이 매출 대부분(약 70%), 데이터센터 수요 폭증으로 백로그 급증 데이터센터 '건물 내부'로 들어온 고압의 전기를 각 서버 랙이 먹을 수 있는 안전한 전압으로 낮추고 분배하는 스위치기어, 차단기, 정전 대비용 무정전 전원장치(UPS)의 절대강자 공장의 '혈관 인프라'를 까는 곳들이라 주문이 밀려 터지는 중임 🔸Vertiv (VRT) 전력 분배 장비부터 공랭식 에어컨, 그리고 차세대 액체냉각 시스템(CDU, 콜드플레이트 등)까지 전체 라인업을 통째로 공급할 수 있는 유일무이한 종합 솔루션 기업 엔비디아의 차세대 AI 랙 표준 설계 단계부터 깊숙이 참여해 협력하고 있음 🔸Quanta Services (PWR) 전력·통신 인프라 건설·엔지니어링 최대 시공사 AI 데이터센터용 그리드 연결·송전 인프라 수요 폭발로 Utility·IPP와 대형 계약 다수 숙련된 노동력이 강점 8. 냉각·열관리 "기계 식히기(소방수)" 쉬운 설명 : 전기를 때려 넣으면 열이 남 GPU 세대가 올라갈수록 발열이 심해져서, 이제 선풍기(공랭)로는 못 버티고 물로 직접 식히는 액체냉각(liquid cooling)으로 넘어가는 중임 아직 데이터센터 대부분이 공랭이라, 액랭 전환은 이제 막 시작된 분야임 🔸Vertiv (VRT) 공랭식 에어컨, 그리고 차세대 액체냉각 시스템(CDU, 콜드플레이트 등)까지 전체 라인업을 통째로 공급할 수 있는 유일무이한 종합 솔루션 기업 🔸Modine (MOD) 오랜 기간 산업용 열교환기나 서버 랙 외주 프레임을 만들던 탄탄한 굴뚝기업 그 노하우를 바탕으로 AI 시대에 맞춰 냉각수가 흐르는 매니폴드(배관 호스)나 특수 냉각 장치 부품 시장으로 완벽하게 체질을 개선함 🔸nVent(NVT) 전기 연결·보호 솔루션 + 데이터센터 액침냉각 전문 기업 AI 고밀도 컴퓨팅용 액침냉각에서 1GW+ 실적을 바탕으로 최근 제조 시설 대폭 확대함 🔸Comfort Systems (FIX) 기계를 만드는 게 아니라, Vertiv 같은 곳에서 만든 거대한 냉각 장비와 수천 킬로미터의 물 배관을 데이터센터 건물에 실제로 집어넣고 용접·조립하는 초정밀 기계설비 시공사 숙련된 현장 엔지니어가 부족한 상황이라 엔지니어들의 몸값이 치솟고 있는중 🔸Eaton (ETN) 액체냉각 사업도 확장 중 9. 건설·부지·데이터센터 REIT "공장 짓고 땅 대주기(토대)" 쉬운설명 : 가장 덜 주목받지만 결국 모든 게 깔리는 토대임 공장 건물을 짓고 부지·전력 연결을 해주는 기업들임 변압기 리드타임이 2년이 넘고 인허가 및 숙련된 인력이 진짜 숨은 병목임 돈이 있어도 빨리 못 짓는 게 이 섹터의 특징임 🔸Quanta Services (PWR) 대형 발전소나 변전소에서 데이터센터 건물까지 전력선을 연결하고, 주변 인프라를 닦는 대규모 인프라 전문 시공사 땅을 파고 송전탑을 세우는 물리적인 '건설 병목'을 해결하는 기업 🔸MasTec (MTZ) PWR과 거의 비슷한 일을 함 통신·전력·인프라 종합 시공사 🔸Sterling Infrastructure (STRL) 데이터센터를 짓기 전, 거대한 부지의 흙을 고르고 기초 콘크리트를 치는 '토목·지반 공사'의 장인임 빅테크들이 원하는 촉박한 공사 일정을 귀신같이 맞춰주는 실행력으로 미국 내 데이터센터 부지 조성을 싹쓸이하고 있음 🔸Digital Realty (DLR) / 🔸Equinix (EQIX) 전 세계 주요 거점에 이미 전력과 통신망이 연결된 데이터센터 건물을 확보하고 있는 부동산 리츠 기업들임 Digital Realty는 빅테크들이 통째로 빌려 쓰는 대형 창고형 데이터센터에 강하고, Equinix는 수많은 기업의 서버들이 모여 서로 데이터를 교환하는 '네트워크 허브' 역할에 특화되어 있음 자 지금까지 9개의 섹터를 다 알아보았는데 이 이순환에서 착각하지 말아야 하는것은 다음섹터로 넘어갔다고 이전의 섹터가 병목이 끝난게 아니라는 것임 GPU는 지금도 여전히 병목임 그런데도 자금은 다른 섹터들로 넘어갔음 결국 실제 메커니즘은 두 개가 섞인 거임 하나는 진짜 실물 흐름임 GPU를 주문하면 → 둘 데(데이터센터)가 필요하고 → 그걸 돌릴 전기가 필요하고 → 전기 끌어오면 열이 나고... 자본지출(capex)이 밸류체인을 따라 시차를 두고 침투하면서, 각 단계 기업의 실적이 순차적으로 올라오는 거임 다른 하나는 그냥 모멘텀 자금의 테마 회전임 "GPU는 이미 많이 올랐으니 다음 수혜주 찾자"는 내러티브 매매 그래서 정확한 표현은 "병목 해소 → 다음"이 아니라 "capex 침투의 시간차 + 시장 관심의 재평가대상 이동" 임 중요한건 이 순환이 동시 다발적으로 돈다는 건데 이 말은 이 섹터들은 다 연결돼 있고 하나는 잘 되는데 하나는 안되는게 아니라 큰틀로보면 같은 섹터라 모두가 공생관계라는 것임 단지, 자금이 여기 들어왔다 저기들어갔다 하는거지 따라서 결국 반도체가 언제 꺾일가가 이 전체섹터의 흥망을 판가름 할것이고, 그전까지는 계속해서 전체 섹터를 추적관찰하며, 다음은 어디로 자금이 들어올지 고민하면서 이 자금순환을 즐겨야 한다는 것임 ' ' ' ★ 섹터별 "최고선호주"와 "개별기업분석"은 "구독자 전용"으로

이번 엔비디아발 AI 생태계 전개! 1막 GPU * NVIDIA * AI 혁명의 시작 ⬇️ 2막 HBM * 삼성전자 * SK하이닉스 * AI 메모리 공급 ⬇️ 3막 데이터센터 * 네이버 * AI 클라우드 구축 ⬇️ 4막 전력 * 두산에너빌리티 * 원전 · 발전 · 전력설비 ⬇️ 5막 Physical AI * 현대차 * LG * 로봇 · 자율주행 · 스마트팩토리 ⬇️ 6막 국가 AI 인프라 * 반도체 * 데이터센터 * 전력 * 로봇 엔비디아 → 삼성·SK → 네이버 → 두산 → 현대·LG → 대한민국 AI

HE JUST DID IT AGAIN $NVDA CEO KEEPS TELLING YOU WHICH STOCKS TO BUY IN 2025 HE CALLED: $NBIS AT $22 → +1000% $INTC AT $23 → +500% $SNDK AT $275 → +500% $CRWV AT $40 → +200% $TSM AT $240 → +80% NOW HE’S TELLING YOU TO BUY SPACE STOCKS: $RKLB AT $143 $ASTS AT $113 $FLY AT $46 $AMZN AT $270 ARE YOU GOING TO IGNORE HIM AGAIN?

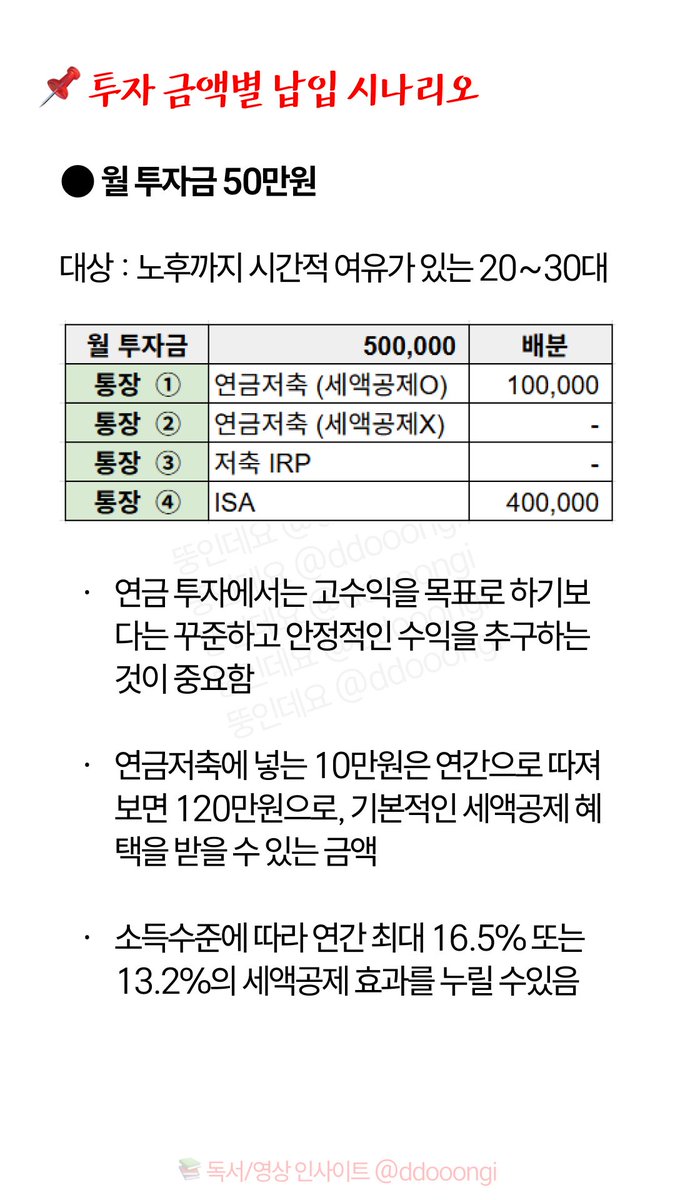

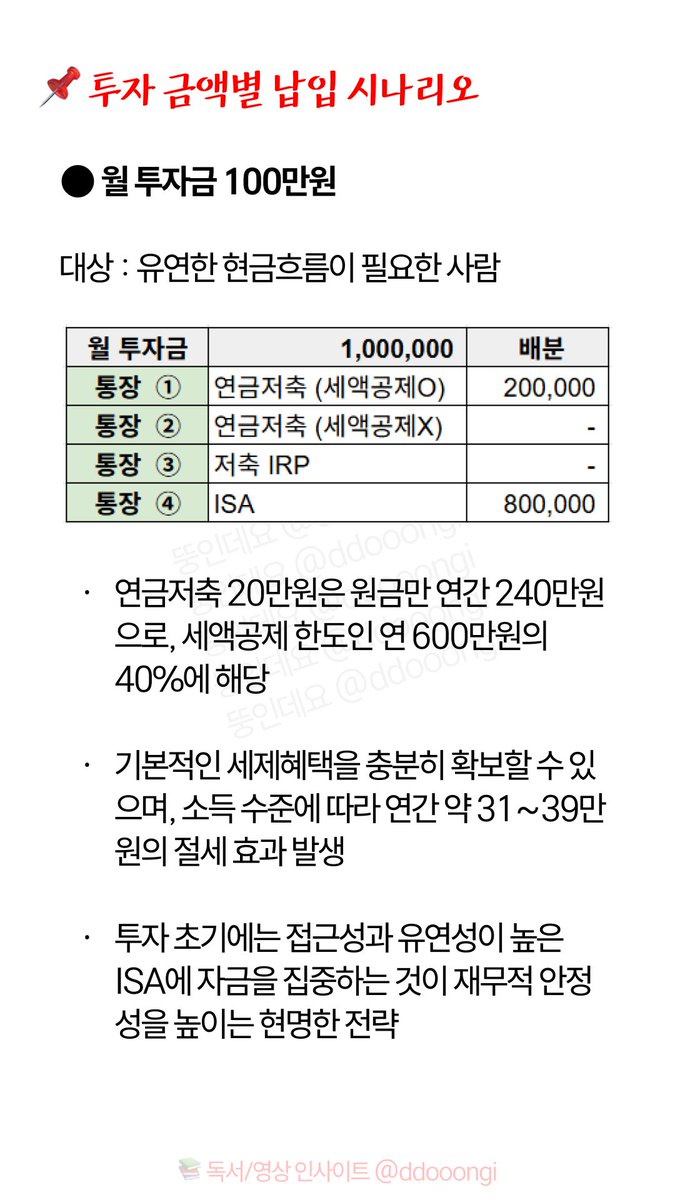

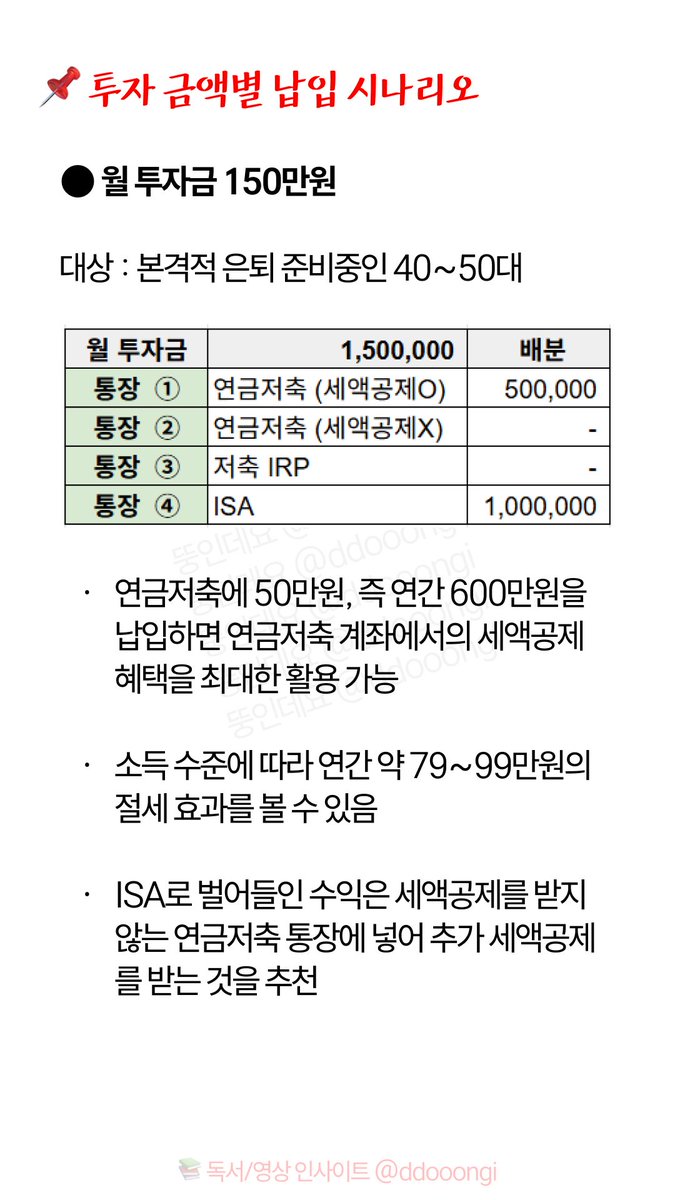

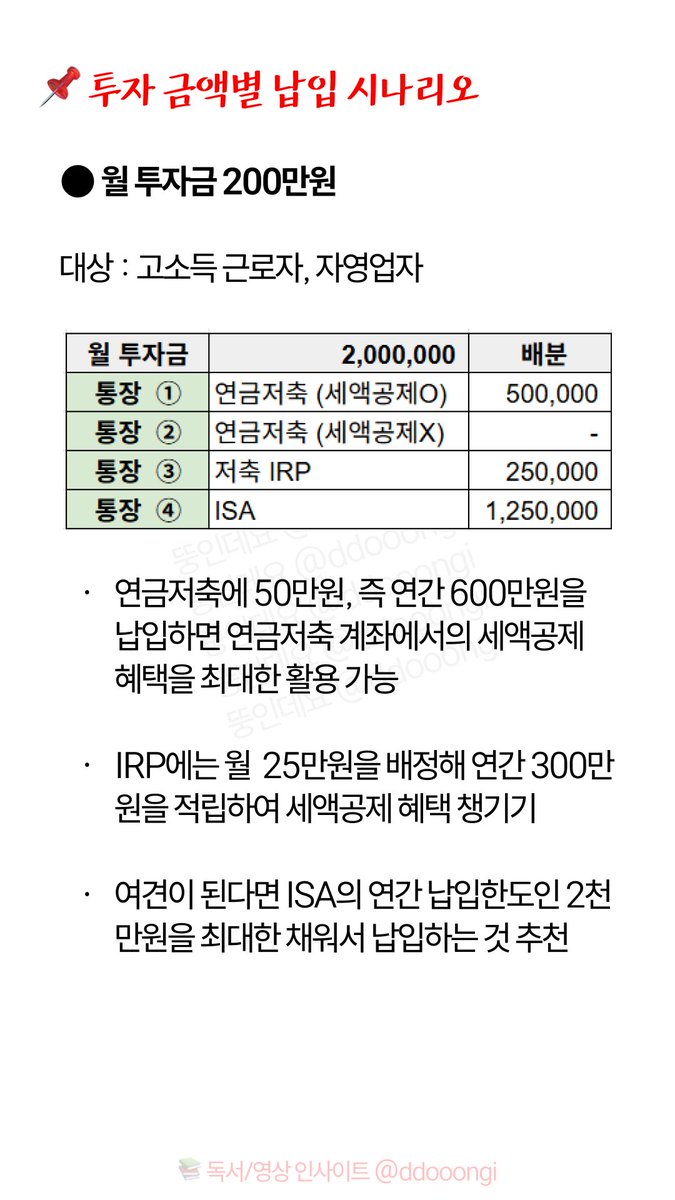

지난 번 정리했던 노후준비 4개 통장 투자금액 별 납입 시나리오 재공유드립니다 💝 50만원부터 200만원까지 본인이 투자할 수 있는 금액을 어떻게 배분하면 좋을지 참고하세요!! 출처 : 📚박곰희의 연금부자수업

슬슬 연말정산 시즌이 다가오는데. 여러분은 연금저축펀드 다들 하고 계신가요? (광고, 보험 팔이 아님. 진짜임) 지인들과 어제 저녁밥을 먹던 와중 노후에 관한 이야기가 나왔습니다. 나이가 나이인지라 다들 노후에 지대한 관심이 있었고 열띤 이야기가 이어졌죠. 근데 이상하게도 남자 지인들은

안개 속 장미 @RoseInMist216

18 Followers 157 Following 화려함을 좇기보다 조용함 속에서 나를 가라앉히는 것을 좋아합니다. 독서, 글쓰기, 차, 향기, 감각 있는 삶을 사랑합니다。

채원 @wohlr_Iris

336 Followers 344 Following 삶 속에서 누구나 자신만의 방식이 있어요. 자신답게 사는 것이 중요하고, 남의 시선에 신경 쓸 필요는 없어요. 저는 투자를 통해 성장하며 서서히 나다워지고 있어요.

진미 @jieun_waves

244 Followers 1K Following 내면의 평화는 내 삶에서 가장 간절한 소망입니다. 모든 역경에 침착하게 맞서고, 평온과 평화를 찾을 수 있는 힘을 길러야 합니다.

강향 @ChttrapateA

44 Followers 404 Following 이 여성은 삶의 모든 아름다움을 소중히 여기며 선한 마음과 확고한 의지를 품고, 평범한 시간 속에서 에너지를 쌓아간다. 도전 앞에서도 미소를 선택하며 자신만의 길을 걸어간다 🌿

설나 @Wasvbgalin

185 Followers 530 Following 저는 구속받는 것을 싫어하고 자유로운 느낌을 좋아합니다. 직장에서든 일상생활에서든 제 자신 그대로의 모습을 보여주고 싶습니다.

예나 @patrici54160811

324 Followers 263 Following

햇살온 @ashuthys

66 Followers 380 Following 열심히 빛나려고 노력하는 평범한 소녀✨ 완벽하진 않지만 계속 발전하고 있어 삶을 사랑하고, 자기절제를 지키며, 용기 있게 앞으로 나아간다 💪🔥

McX's Stock & Coin �... @DYKA01

26K Followers 5K Following $AI, $Macro, $FX, $USD, $BOND, $Oil, $BTC, KOREA🇰🇷, JAPAN 🇯🇵, USA 🇺🇸, CHINA🇨🇳, #재테크, 신속 간결한 금융 & 주식 컨텐츠 & K-POP.

소연 🌙 @qcljr8

9 Followers 124 Following 내 프로필 사진맨틱한 분위기와 배경 속의 달리는 자동차🚗 가 너무 잘 어울려요! 그래서 꼭 한국 여행을 가서 그 독특한 매력을 느끼고 싶어요🇰🇷💫

투자 생활과 일�... @ChenDailyLog

333 Followers 320 Following 암호화폐·주식 투자 전문가 & 데이터 분석 팀 리더 일상과 시장 인사이트를 담은 투자 로그 블록체인·거시경제·정량 모델까지 심도 있는 토론 환영💬 로봇과 변태는 저에게서 멀리 떨어져 주세요.🙅♀️ #Tesla #BTC #투자일기

veli @VeliAlat

335 Followers 7K Following

은비 🦢🦢 @EbetAnkbabai

603 Followers 3K Following 여행은 저에게 자유를 주고, 음식은 저를 행복하게 하며, 요가와 다이빙은 저를 평온하게 해줍니다. 태국에서 오랫동안 살았던 저는 그 바다의 향기를 항상 간직하며 세계로 나아갑니다.

신비한자아🔮 @revua16123195

156 Followers 1K Following

서늘한달빛✨ @FrostyPhoenix89

104 Followers 1K Following 차분하고 신비로운 분위기를 지닌 당신을 위한 이름. 삶을 깊이 사랑하지만, 쉽게 다가갈 수 없는 매력의 소유자. 🌙✨

Riwu @Riwu47252

20 Followers 362 Following

Sally @LeoSally10

442 Followers 2K Following 🌈🎀Fashion collector👠👘💎 Like making friends from all over the world, 🌍✈️🚁 Fitness, skiing, diving, 🏇⛷🧘♀️🤿 Like cryptocurrency. #BTC #ETH #XRP

연희 @yzxmghr

258 Followers 1K Following 저는 독립적으로 투자하는 여성입니다. 투자는 내 삶의 질을 향상시킬 뿐만 아니라 내 생각을 더욱 개방적이고 부드럽게 만들어줍니다 🎓 #btc #Tesla

Jonborica @jonborica

23K Followers 2K Following 직접 운영하는 웹사이트 https://t.co/UtVmEJDtu1 F29는 시장의 위험도와 돈의 이동을 분리해 보여주는 투자 분석 포털입니다. 한국주식 돈의 흐름 · 미국주식 돈의 흐름 · 비트코인 위험지수 · 차트분석 연구소 · 투자 플레이북

오복이 아빠 @geomok99

4K Followers 1K Following 주식 100만원으로 1억만들기 도전중 평일 오후 6~7시 사이에 하이라이트로 업로드. 그 외에는 정보성 글을 작성합니다. 파딱분들 무조건 맞팔 갑니다.

풀레 🛰 @fulllleverage

13K Followers 6K Following Investor. 일상다반사 잡학 투자정보계를 희망하는 $1 후원은 감사히! Ad astra per aspera (역경을 헤치고 별을 향하여)

금나라 @acumen_moat

5K Followers 2K Following 쩐의 전쟁에서 살아남는 방법을 공유합니다. 💰투자/부업 직접 경험한걸 공유합니다. 🍀미술,스포츠, IT, 역사,맛집 등 잡다한 이야기꾼

Capitalist @lovekw4

557 Followers 405 Following

admi_alts @admi_alts

52K Followers 2K Following 윤리 교육 전공. 철학 도덕. 경제 // 메일 [email protected] 사칭 조심. DM보내지 않습니다. 부계 없습니다.

해피엔드 @windjay72

11K Followers 644 Following 차트 기반으로 매매하는 트레이더입니다. 추세 와 이평과 캔들 분석을 메인으로 합니다. L파 좃문가지만 분석때 활용합니다. 언급하는 종목 매수 매도 추천 아니며 자주 틀리니 참고만 부탁합니다.

McX's Stock & Coin �... @DYKA01

26K Followers 5K Following $AI, $Macro, $FX, $USD, $BOND, $Oil, $BTC, KOREA🇰🇷, JAPAN 🇯🇵, USA 🇺🇸, CHINA🇨🇳, #재테크, 신속 간결한 금융 & 주식 컨텐츠 & K-POP.

Heohyun @heoilikj

75K Followers 5K Following 허현/코인 및 주식 소작농🌱 작게 하며 가끔 농사법을 이곳에 공유합니다. / Investing & TradingYou might like